ANALYSE MARCHE

Le blé américain a baissé la semaine précédente sur Chicago (-2,42%) en venant clôturer à 4,3350$/boisseau. La céréale américaine reste sous pression sur le marché dérivés.

En effet, les conditions climatiques restent optimales chez les principaux producteurs mondiaux (US, Europe et Mer Noire). Il est encore trop tôt pour statuer sur un potentiel de production mais avec des conditions clémentes lors des trois prochains mois, les rendements devraient être au rendez-vous pour la prochaine campagne. Malgré une baisse des surfaces enregistrée aux US pour 2019, la bonne notation des cultures tend à « signaler un bon potentiel pour le blé d’hiver ». De ce fait, avec une demande relativement limitée côté export pour l’origine US, les perspectives d’une bonne récolte maintiennent les cours sous pression.

Côté européen, les prix du blé ont stagné sur l’ensemble de la semaine. Les chargements portuaires françaises restent conséquents ! Après un mois de mars à 1,60Mt de blé exportés vers les « pays tiers », la France devrait expédiée environ 1,35Mt de blé au mois d’avril. L’objectif de FranceAgrimer à 9,70Mt reste entièrement plausible à l’heure actuelle. La baisse de l’€uro face au dollar permet au blé hexagonal de gagner en compétitivité sur la scène internationale. Les bonnes perspectives de récolte pour la prochaine campagne n’incitent pas les opérateurs à se positionner aux achats, attendant une possible baisse des cours. FranceAgrimer a revu à la baisse sa notation des cultures « bonnes à excellentes » (de 81% à 79%). Enfin, la commission européenne a revu son estimation de production européenne à la hausse à 141,30Mt (vs 140,20Mt précédemment).

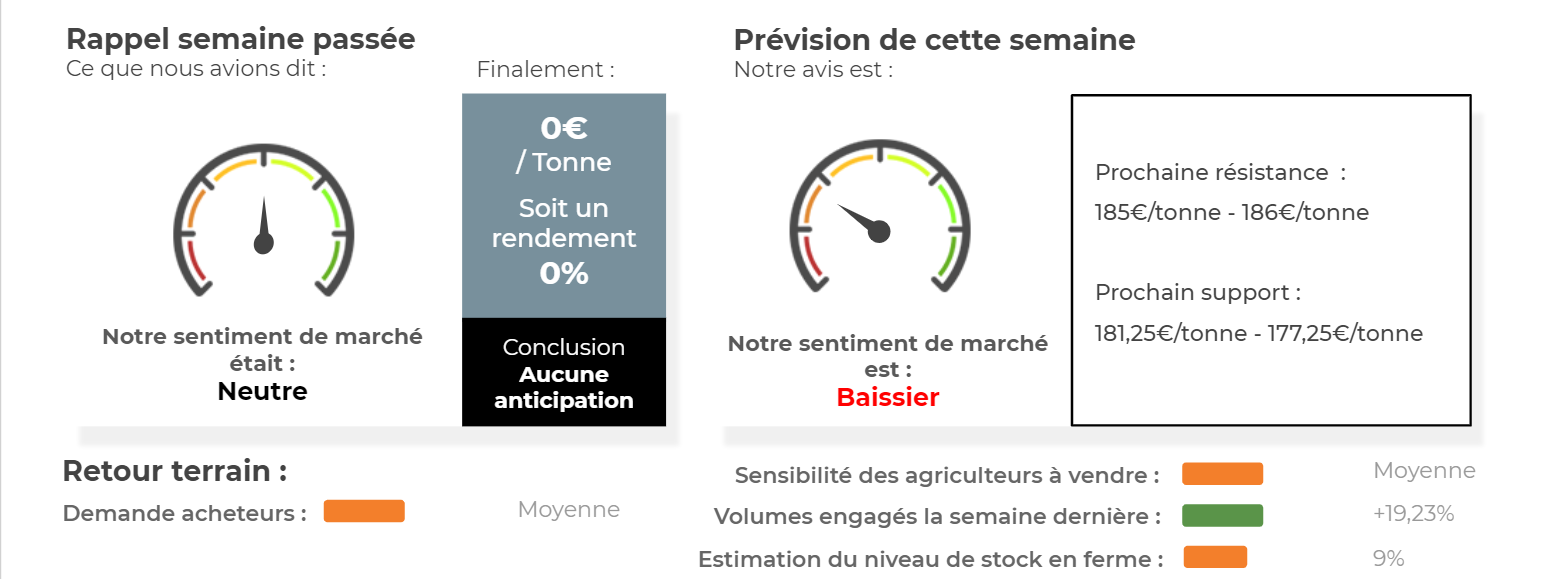

Scénario : RSI en-dessous de sa moyenne mobile 20 jours et en-dessous de sa ligne de neutralité (=50). La tendance de fond reste baissière. Les cours devraient venir tester la résistance des 185€/tonne avant de probablement repartir à la baisse. Le 181,25€/tonne fera office de support en cas de chute des cours. Une cassure de ce support et le blé pourrait partir sur des niveaux de 177,25€/tonne.

Avis : Baissier cette semaine !

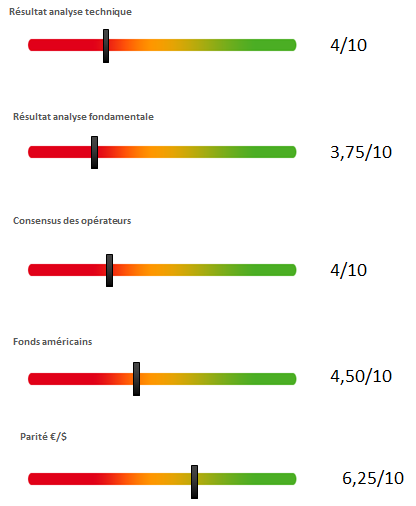

Matrice marché blé

| ÉLÉMENT HAUSSIER | ÉLÉMENT BAISSIER | |

| FORCES | FAIBLESSES | |

|

|

|

| OPPORTUNITÉS | MENACES | |

|

|

|

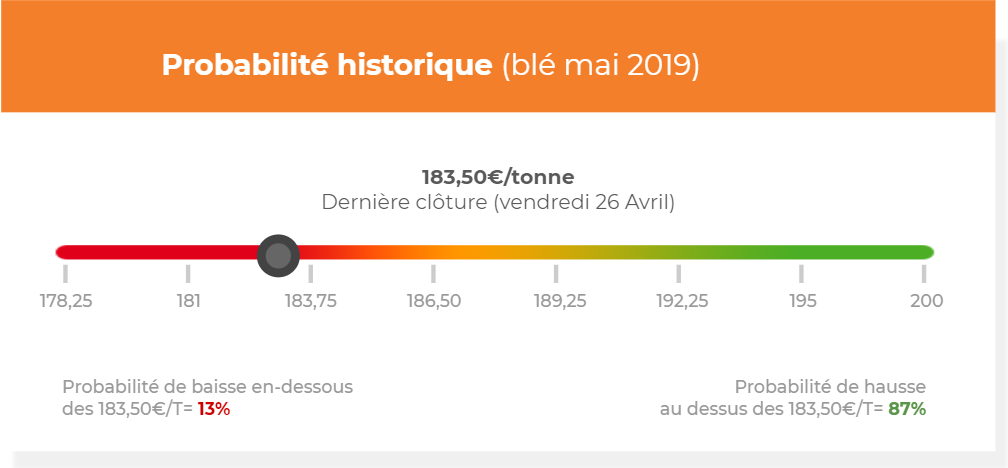

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis