Semaine 46 | 12 novembre 2018

Résumé de la semaine

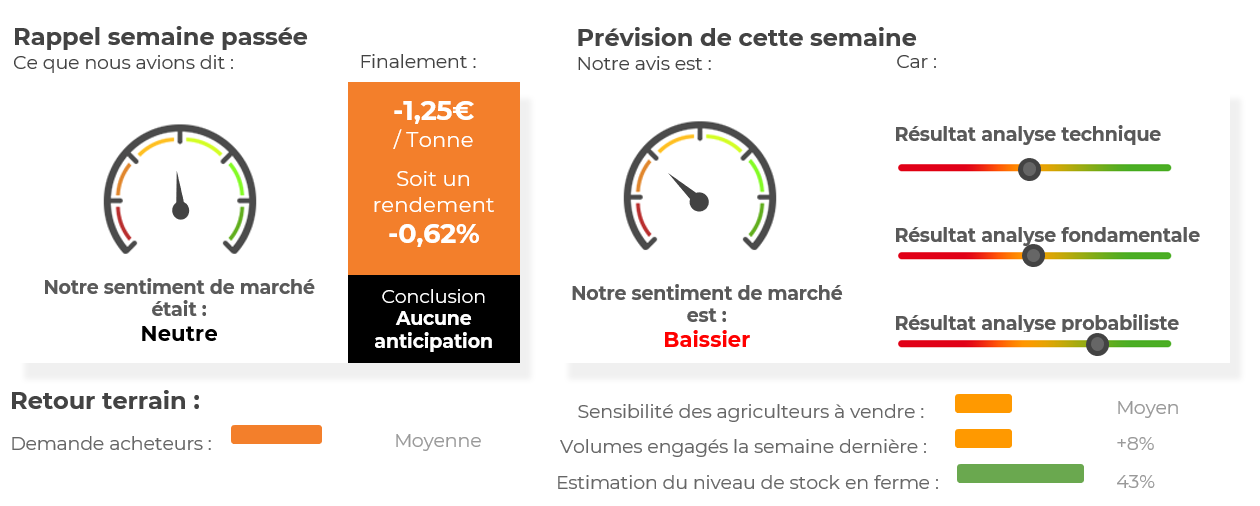

En résumé, la semaine précédente a été marquée par la publication du rapport USDA. Pas d’énormes changements par rapport au mois précédent à part les données chinoises qui viennent légèrement perturber les opérateurs. Il faut néanmoins retenir que les stocks finaux ont été revus à la hausse (+6,53Mt) ainsi que la production mondiale (+2,59Mt). Un point encourageant reste le fait que les Etats-Unis ont pour la seconde semaine consécutive enregistré des commandes au-dessus des 600kt. L’analyse technique reste baissière tant que les cours ne repassent pas au-dessus de la ligne de tendance baissière. L’analyse probabiliste est haussière et l’analyse fondamentale est baissière. Nous sommes baissiers cette semaine sur le blé.

Prochaine résistance : 202€/tonne – 205€/tonne

Prochain support : 199,25€/tonne – 195€/tonne

| Force du marché | Faiblesse du marché |

|

|

Analyse fondamentale (décembre 2018)

Les cours du blé se sont repliés la semaine précédente sur Chicago (-1,32%) après la publication du rapport USDA. Au final, le contexte fondamental reste relativement lourd après les chiffres annoncés par le ministère de l’agriculture :

Production mondiale 2018/19 : 733,51Mt (vs 730,92Mt au mois d’octobre) vs 763,06Mt en 2017/18.

Demande mondiale 2018/19 : 745,80Mt (vs 745,60Mt au mois d’octobre) vs 745,09Mt en 2017/18.

Stocks initiaux mondiaux 2018/19 : 279Mt (vs 274,85Mt au mois d’octobre) vs 261,04Mt en 2017/18.

Stocks finaux mondiaux 2018/19 : 266,71Mt (vs 260,18Mt au mois d’octobre) vs 279Mt en 2017/18.

Même si ces chiffres ont légèrement surpris les opérateurs, la hausse des stocks finaux est imputable aux données chinoises ! Qui plus est l’amélioration des conditions climatiques sur les plaines du sud US permet aux agriculteurs américains de finir leurs semis de blé d’hiver, ce qui ajoute de la pression sur les cours. A noter que le renforcement du dollar face à l’euro continue d'accroître le manque de compétitivité du blé américain sur la scène internationale. L’USDA a aussi publié son rapport concernant les ventes américaines à l’export pour la semaine du 26 octobre au 1er novembre. Celles-ci ont augmenté pour atteindre 661,2kt (vs 582,50kt la semaine précédente). Les exportations 2018/19 atteignent 13,76Mt ( objectif de l’USDA : 27,90Mt) contre 16,29Mt en 2017/18.

Concernant le blé français, rien ne vient animer le marché ! C’est le statu quo qui prédomine depuis plusieurs semaines maintenant. Le seul élément réellement suivi par les opérateurs reste l’activité à l’export, qui accuse un retard conséquent par rapport au rythme annuel. La Russie continue de maintenir son leadership sur le marché mondial, ce qui explique le retard accumulé du côté européen. Malgré une baisse conséquente de la production de blé russe (-15Mt par rapport à l’année précédente), le niveau d’export se maintient à 35Mt.

“En France, les chargements de blé vers les pays tiers depuis le début de la campagne ressortent à 2,9 mln tonnes, dont 2,4 mln tonnes vers l’Algérie.” De nouveaux débouchés à l’export seront nécessaires pour atteindre l’objectif de FranceAgrimer estimé à 8,50Mt.

|

Evolution des contrats blé

Position des fonds américains

Blé américain vs blé français

|

|

%20semaine%2046.png)

Analyse technique

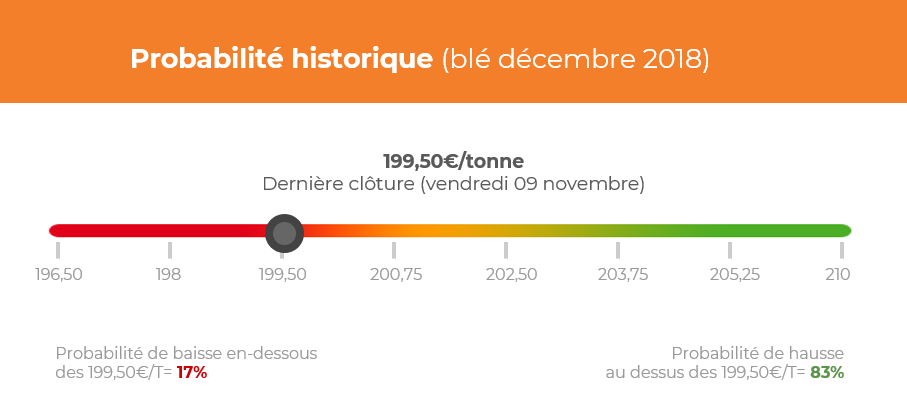

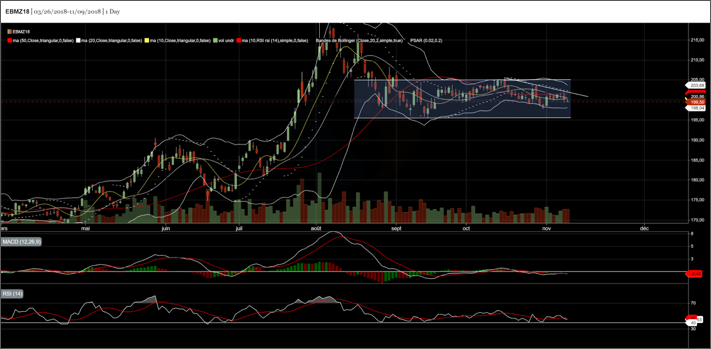

Le cours du blé se sont légèrement dépréciés la semaine précédente (-1,25€/tonne sur l’échéance décembre 2018) en venant clôturer à 199,50€/tonne. Pas de changements significatifs dans l’évolution des cours du blé la semaine dernière. En effet, la céréale continue d’évoluer inlassablement dans un canal neutre depuis août dernier [195 ; 205]. Néanmoins, on observe l'apparition d’une ligne de tendance baissière qui a pris forme le 16 octobre dernier et sur laquelle les cours sont venus “buter” deux fois avant de repartir à la baisse. Cette résistance oblique sera le premier objectif à atteindre pour les cours du blé.

Concernant le MACD, celui-ci évolue très légèrement en-dessous de sa zone de neutralité (=0) et de sa ligne de signal. L’écart entre ces deux courbes est minime, preuve d’un marché sans dynamisme et sans réelle tendance. Un retour au-dessus de 0 pourrait amorcer un nouvel élan haussier.

Le RSI évolue en-dessous de sa ligne de neutralité (=50) et en-dessous de sa moyenne mobile 20 jours. Notre indicateur n’a pas réussi à se maintenir au-dessus des 50 la semaine précédente, preuve d’une indécision majeure sur le marché du blé.

Les trois moyennes mobiles 10, 20 et 50 jours évoluent toutes légèrement au-dessus de la ligne des prix et feront offices d’objectif de cours si le blé venait à rebondir cette semaine.

Les fonds américains étaient nets vendeurs en blé sur Chicago la semaine précédente (-11’000 lots).

Cours le plus haut la semaine précédente : 202€/tonne

Cours le plus bas la semaine précédente : 199,25€/tonne

Ouverture : 201€/tonne

Clôture : 199,50€/tonne

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis