Semaine 47 | 20 novembre 2018

Résumé de la semaine

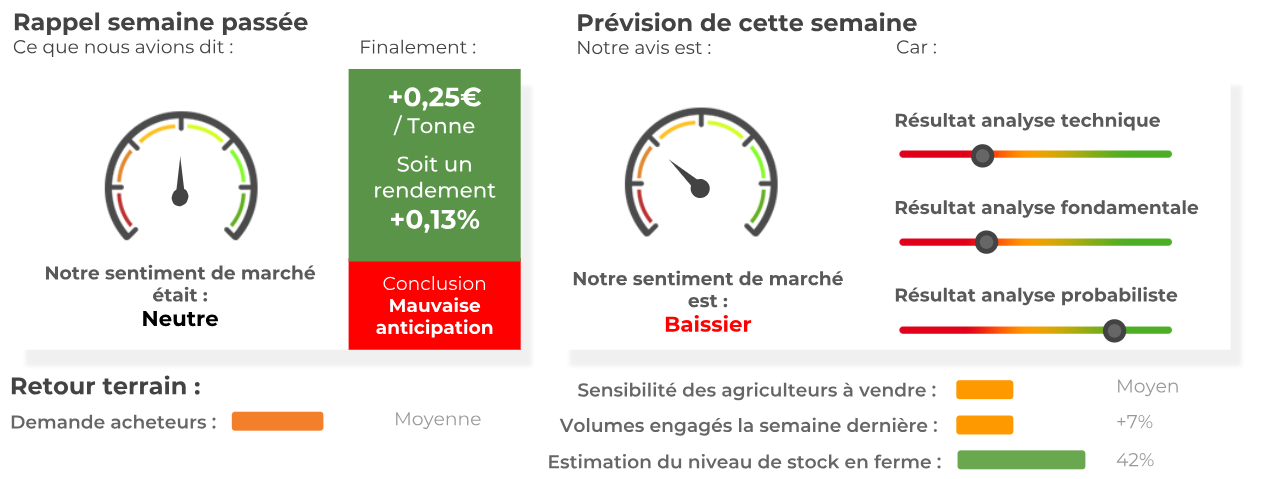

En résumé, la céréale européenne n’a que très peu évolué la semaine précédente ! Côté fondamental, on constate que la Russie maintient son leadership sur le marché export, que les US sont en retard sur l’objectif de vente visé par l’USDA et que l’Europe reste pénalisé par un €uro trop fort. Encore une fois, les opérateurs restent très partagés quant à l’évolution des cours du blé. Allons-nous voir la Russie limiter ses exportations sur la seconde partie de campagne ?

L’analyse technique est baissière alors que l’analyse probabiliste est haussière. L’analyse fondamentale reste toujours baissière à l’heure actuelle. Nous sommes baissier sur le blé sur cette fin de semaine.

Prochaine résistance : 201,50€/tonne – 203,25€/tonne

Prochain support : 197€/tonne – 195€/tonne

| Force du marché | Faiblesse du marché |

|

|

Analyse fondamentale (décembre 2018)

Les cours du blé se sont légèrement appréciés sur Chicago la semaine précédente (+0,94%). Néanmoins, le contexte fondamental reste relativement calme avec des prix légèrement sous pression imputable à une faible demande à l’export sur la première partie de campagne. A noter que les statistiques hebdomadaires prenaient les opérateurs à contre-pied. En effet, les ventes à l’export sont ressorties au-dessus de la fourchette des attentes à 509kt (estimation entre 300kt et 500kt). Au final, l’ensemble total des engagements avoisine les 9,70Mt (vs 11,75Mt l’année dernière à la même date). Second plus bas niveau de vente depuis la campagne 2003/04 après celle de 2015/16. L’objectif d’export en blé visé par l’USDA pour cette campagne reste affiché à 27,90Mt. Il faudra sans doute un ralentissement important des exportations russes pour que le blé américain puisse reprendre quelques parts de marché. La seconde partie de campagne risque d’être extrêmement intéressante. A l’heure actuelle, les fonds américains gardent une vision légèrement baissière du marché américain, faute à des débouchés limités à l’export.

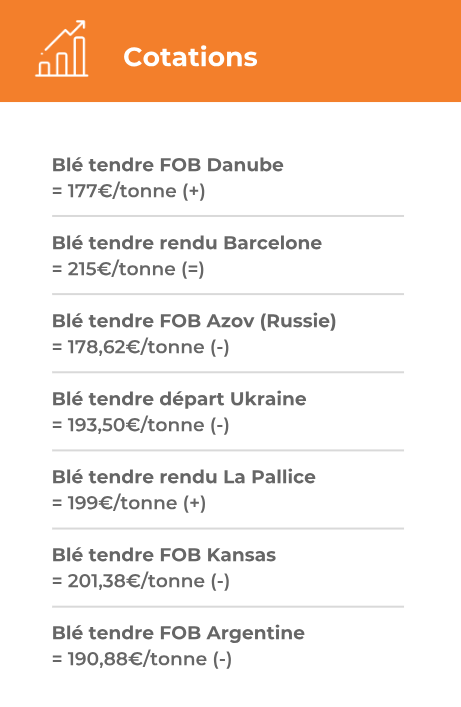

Côté européen, le marché reste extrêmement calme et les opérateurs se contentent de faire le strict minimum. L’attentisme est de mise sur Euronext et rien ne devrait animer les échanges dans les prochains jours… Les conditions des semis des cultures d’hiver sur l’Europe ont été pénalisées par la sécheresse de cette année. La vague de froid qui va toucher l’Europe cette semaine pourrait potentiellement impacter le développement des cultures. Au 12 novembre, les semis de blé tendre ressortaient à 92% (en hausse de 7 points sur une semaine). Aussi, les conditions “bonnes à excellentes” atteignaient 82%, bien en-dessous des 97% de l’année dernière. La Commission Européenne a publié la semaine dernière les chargements de blé vers des pays-tiers. Ceux-ci sont ressortis à 6Mt (vs 8,40Mt pour la moyenne des 3 dernières années).

En Argentine, la bourse de Buenos Aires estime que 16% des blés ont été récoltés. Qui plus est, l’estimation de production est resté inchangée à 19,40Mt. Cependant, de nombreux opérateurs estiment que la récolte de blé sera en-dessous des 19Mt.

La Russie a exporté encore 1Mt de blé sur la semaine du 15 novembre. Le total exporté devrait atteindre 24,42Mt fin novembre. Le rythme d’exportation en blé ne ralentit pas côté Mer Noire (1,02Mt/semaine selon les chiffres de SovEcon’s).

|

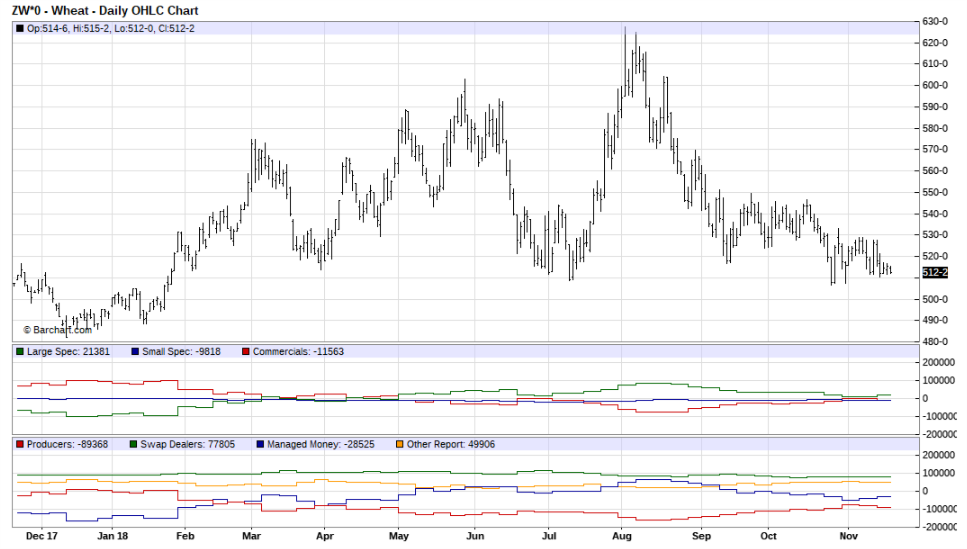

Evolution des contrats blé

Position des fonds américains

Blé américain vs blé français

|

|

%20semaine%2047.png)

Analyse technique

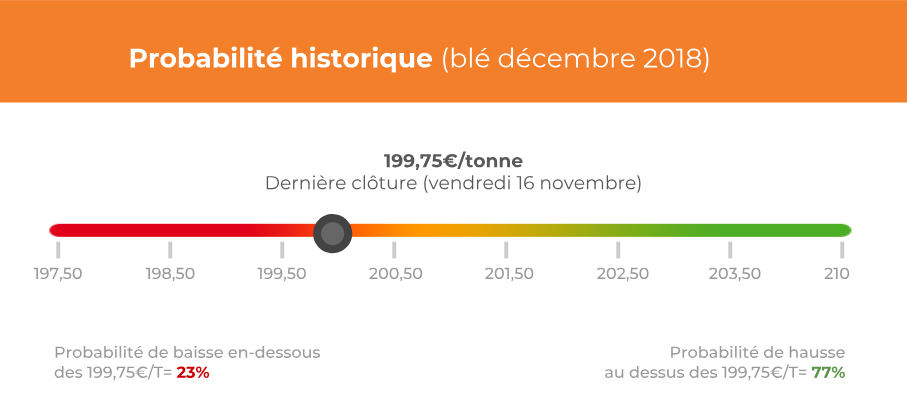

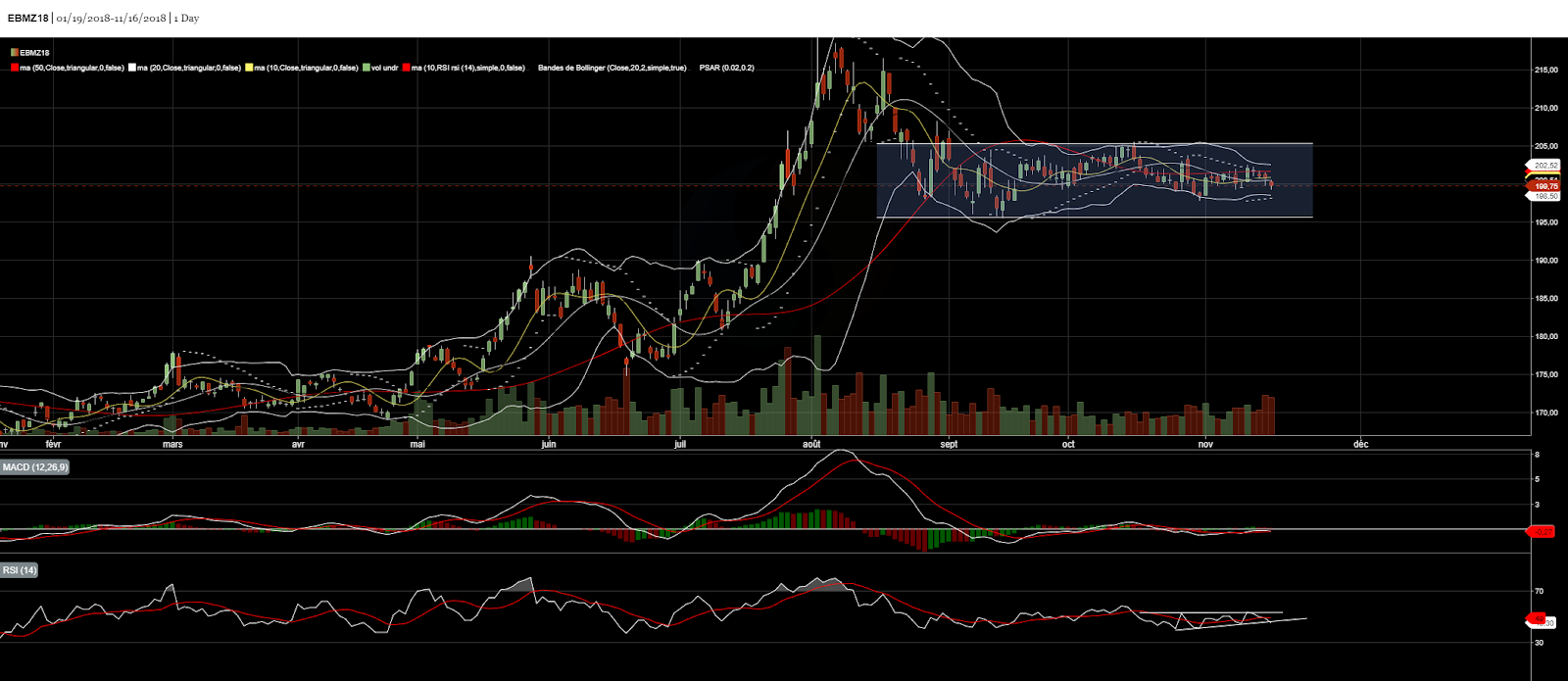

Le cours du blé n’a que très peu évolué la semaine précédente (+0,25€/tonne sur l’échéance décembre 2018) en venant clôturer à 199,75€/tonne. Pour la énième semaine consécutive, les cours du blé évoluent au sein d’un canal neutre [195 ; 205]. A l’heure actuelle, rien ne semble bousculer le statu quo. Peu de volatilité sur les cours !

Concernant le MACD, celui-ci évolue légèrement au-dessus de sa ligne de signal. Cependant, l’écart entre les deux courbes est extrêmement mince, ce qui pourrait enclencher un retour à la baisse. Qui plus est, notre indicateur est venu buter sur sa ligne de neutralité (=0) la semaine précédente, ce qui marque un coup d’arrêt dans l’évolution positive du MACD.

Le RSI est repassé en-dessous de sa moyenne mobile 20 jours la semaine précédente et évolue en-dessous de sa zone de neutralité (=50). A noter que notre indicateur est venu buter sur une résistance haussière avant de repartir à la baisse. La résistance oblique sera déterminante cette semaine. Un retour en-dessous de celle-ci engendrerait une baisse des cours.

Les trois moyennes mobiles 10, 20 et 50 jours évoluent toutes au-dessus de la ligne des prix, preuve d’un contexte qui reste encore très lourd. Elles feront offices d’objectif de cours dans les prochains jours.

Les fonds américains étaient nets acheteurs en blé la semaine précédente sur Chicago (+500 lots).

Cours le plus haut la semaine précédente : 202,50€/tonne

Cours le plus bas la semaine précédente : 199,25€/tonne

Ouverture : 200,25€/tonne

Clôture : 199,75€/tonne

|

|

|

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis