|

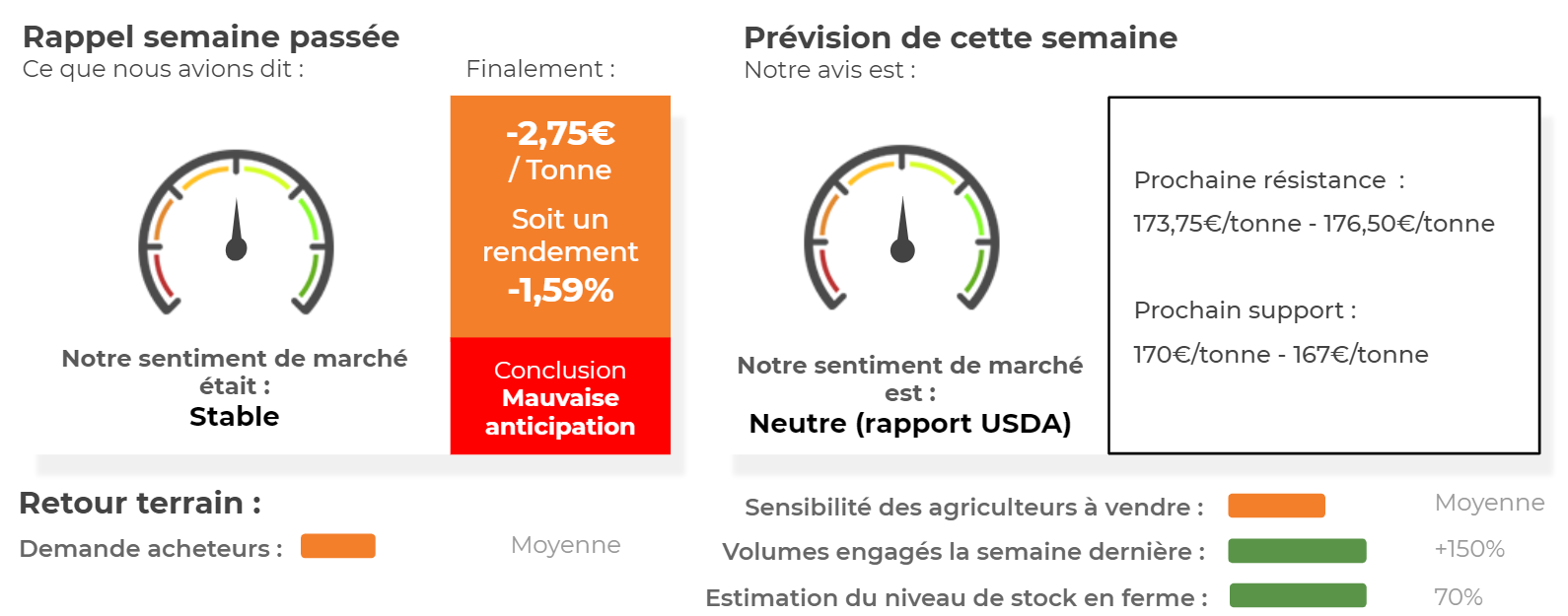

Notre analyse a été publié avant le rapport USDA de Lundi, lisez notre complément ci-dessous : Le rapport USDA de lundi dernier a littéralement fait plonger les cours à Chicago. Le maïs a enregistré une chute de 6,09%. En effet, les opérateurs estimaient la production de maïs mondiale à 1085Mt et l'USDA à 1108,24Mt... Les rendements aux US ont été réévalués à la hausse malgré les inondations dans la corn Belt au printemps dernier. Le blé a suivi cette forte correction en enregistrant une baisse de 5,03%... L'Euronext n'a pas eu le choix que de suivre le mouvement initié à Chicago avec une baisse de 3,50€/tonne sur le blé et 2,75€/tonne sur le maïs Le soja et le colza sont restés stables dans l'ensemble |

Analyse de Lundi : Le blé US a progressé la semaine précédente sur Chicago (+1,98%) en venant clôturer à 5,015$/boisseau.

Lundi, l’USDA va publier son rapport mensuel dans lequel des ajustements conséquents pourraient s’opérer sur les surfaces semées de cultures de printemps.

En effet, la surface de soja et de maïs US pourrait changer de façon assez radicale, ce qui renforce une nouvelle fois la prudence des opérateurs. Il est vrai que le début de l’été a été marqué par des conditions humides extrêmes aux US, perturbant les travaux des champs. Ce phénomène a eu pour conséquence de faire grimper les cours du maïs à Chicago. Les opérateurs anticipaient une réduction de la sole. Néanmoins, les craintes des opérateurs se sont atténuées au fil des semaines car le rapport trimestriel de l’USDA maintenait les surfaces de maïs sur un niveau important. De ce fait, le blé n’a fait que suivre la tendance sur Chicago. Le rapport de ce lundi sera très vraisemblablement un moment crucial pour la suite de la campagne ! En effet, soit les craintes des opérateurs se confirment et le bilan US de maïs est mis en « difficulté », soit l’USDA contredit ce phénomène et la pression fera son grand retour sur les prix...

Sur le plan fondamental, le contexte n’évolue guère et les opérateurs se préparent à un bilan mondial assez équilibré entre l’offre et la demande en blé. Côté européen, le blé a encore souffert la semaine précédente (-2,75€/tonne sur l’échéance septembre 2019) en venant clôturer à 170,50€/tonne. Le marché reste sous pression par la bonne récolte française.

En Allemagne, la récolte ne sera pas aussi conséquente faute de cultures ayant souffert d’un manque d’eau. Cependant, le niveau de récolte européen devrait rester très correct en 2019, ajoutant de la pression sur les cours du blé. Qui plus est, la décision de l’Arabie Saoudite de modifier son cahier des charges à l’importation quant au niveau de grains punaisés (de 0 à 0,50%) pourrait profiter à la Russie. L’origine Mer Noire vient de remporter une nouvelle bataille face au vieux continent et il est certain que cette décision pourrait faire réfléchir l’Algérie. Cependant, l’activité sur le marché physique reste limitée dans l’attente du rapport USDA. En effet, les vendeurs sont réticents à faire évoluer leur niveau d’engagement face à un risque de rebond du marché.

Côté acheteurs, les intérêts sont tout aussi limités et la demande à l’export est faible à l’heure actuelle. Les statistiques de chargements portuaires restent moyennes si nous excluons l’Algérie.

Résultat Analyse Technique

Résultat Analyse Fondamentale

Consensus des Opérateurs

Fonds Américains

Parité €/$

Marché Européen

👍 Éléments Haussiers :

- Le niveau des ventes à l’export était relativement bon en France en Juillet avec environ 800kt vers les Pays-tiers.

- La production de céréales au Maroc a encore été revue à la baisse imputable à une baisse des précipitations de 23% par rapport à la normale. La production globale est estimée à 5,20Mt (vs 10,20Mt l’année dernière).

👎 Éléments Baissiers :

- La société IKAR a réduit son estimation de production de blé en Russie pour 2019 à 75Mt (vs 75,50Mt précédemment).

- L’€uro a augmenté la semaine précédente face au dollar (+0,82%) dégradant la compétitivité de la céréale européenne sur la scène internationale.

- L’Egypte a acheté 415kt de blé d’origine Mer Noire pour des livraisons 5-15 septembre à des prix CAF compris entre 217,17$/tonne et 220,05$/tonne. La seule offre française était 8$ trop haut !

Marché International

👍 Éléments Haussiers :

- Aux US, les ventes à l’export pour la campagne 2019/20 ont atteint 487,70kt (attente des opérateurs 400kt). Le volume total des exportations 2019/20 s’élève à 9,39Mt (vs 7,51Mt l’année dernière à la même date).

- Les fonds américains étaient nets acheteurs en blé la semaine précédente sur Chicago (+4’500 lots).

👎 Éléments Baissiers :

- Les fonds américains étaient nets acheteurs en blé la semaine précédente sur Chicago (+4’500 lots).

- L’Arabie Saoudite a officiellement autorisé l’importation de blé d’origine Mer Noire (passage des grains punaisés à 0,50%).

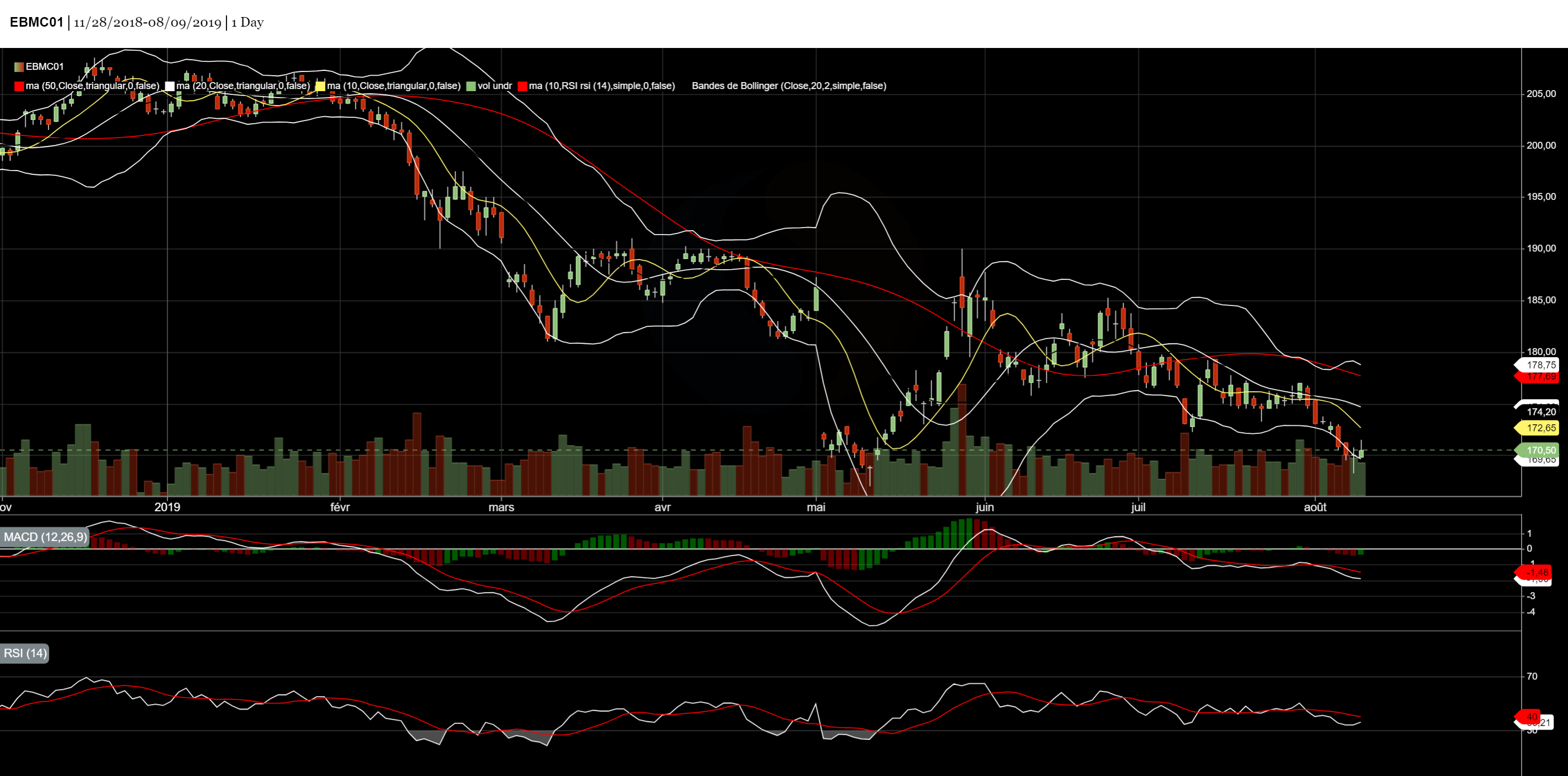

Graphique analyse technique

Commentaires

Soyez le premier à donner votre avis